上世紀(jì) 90 年代至新世紀(jì)之初,好萊塢大片、韓國偶像劇、日本動漫和中國武俠并稱,構(gòu)成了一代人的文化回憶,不但一部部作品在時間沉淀下成為經(jīng)典,更重要的絕非現(xiàn)在一言分歧就“圍剿”的偏頗。

不過歷經(jīng)百轉(zhuǎn)千回,當(dāng)年盛況早已不復(fù)往昔。

除了韓國偶像劇相對連結(jié)著更新?lián)Q代的良性發(fā)展之外,好萊塢續(xù)作接連馬蹄失足、遭人詬病,難掩創(chuàng)意枯竭之說,而我國對武俠的探索則是“矢志不渝”地踏在翻拍道路上,但結(jié)果總是不盡如人意,如今影視行業(yè)的風(fēng)潮更是早已轉(zhuǎn)向披著古裝仙俠、魔幻外衣的愛情情景劇,所謂俠義成了過時之物。

別的日漫也是如此,火影、海賊王、柯南以后,基本沒有超越這些前作的現(xiàn)象級作品,行業(yè)內(nèi)更是面臨著倒閉風(fēng)潮漸起、人才青黃不接的難題,簡言之,整個動漫產(chǎn)業(yè)不只是停滯,更像是萎靡不振。

文化風(fēng)潮曇花一現(xiàn),無可厚非,不過如此種種,似乎都預(yù)示著黃金時代過后整個行業(yè)的疲軟。尤其是日漫在全球文化產(chǎn)業(yè)的地位,是否會隨著業(yè)內(nèi)局勢變革而產(chǎn)生動蕩?我國是否可以借此時機增大國漫的影響力?甚至是通過插手日本動漫市場,為國漫尋得新的生機呢?

神作完結(jié),動漫大國今何在?

產(chǎn)業(yè)鏈、人才、佳作是日本屹立于動漫大國地位的根基,然而時至今日,這三者都有了受損的傾向。

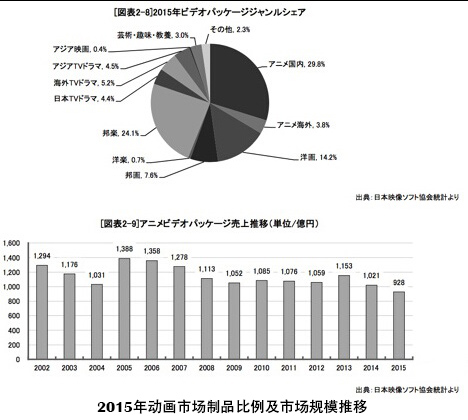

首先從行業(yè)整體形勢來看,據(jù)日本動畫協(xié)會于去年 9 月發(fā)布的《 2016 動畫產(chǎn)業(yè)陳訴》顯示, 2015 年日本動畫產(chǎn)業(yè)市場規(guī)模達到 1 兆 8253 億日元(約合 1184 億元),同比增長12%,成功創(chuàng)下歷史新高。但是這種增長的主要來源是海外授權(quán),而非本土市場的刺激。

比擬海外銷量達 2569 億日元,較去年激增78.7%,占 2015 年動畫產(chǎn)業(yè)的32%,日本國內(nèi)的動漫銷售額基本上算是節(jié)節(jié)敗退。在動畫視頻和動畫商品銷售額方面,較 2014 年別離下滑9.1%與11.6%,減少了 93 億日元和 758 億日元。其中新作TV動畫 233 部、續(xù)作動畫 108 部,總數(shù)量比 2014 年增加 19 部,但是續(xù)作數(shù)量是日本動畫史上最多的一年。

僅從這些數(shù)據(jù)可以看出兩個關(guān)鍵問題,一是缺少本土動漫行業(yè)的發(fā)展動力,海外利益更有可能是短暫現(xiàn)象,未來形勢仍然不容樂不雅觀。二是續(xù)作動畫達到歷來極值,透露出創(chuàng)造力減弱和行業(yè)守舊之風(fēng)盛行的現(xiàn)狀,這也是佳作難尋的原因之一。

由動漫制作、播放再到衍生品開發(fā)的完整產(chǎn)業(yè)循環(huán)鏈,曾經(jīng)是日本坐上文化強國地位的最大功臣,不過現(xiàn)在這條產(chǎn)業(yè)鏈正在漸趨崩壞,并且上下游公司面臨業(yè)績大幅下滑或者破產(chǎn)風(fēng)險,更印證了模式僵化、負(fù)重難行的弊病。

本年 6 月 30 日,日本動畫制作公司Artland頒布頒發(fā)破產(chǎn),這一前身為 1978 年的老牌動畫工作室,旗下?lián)碛小断x師》系列與《家庭教師》等知名動漫版權(quán),最后依然逃脫不了負(fù)債倒閉的命運。

在此之前,影響力更大的AIC、Manglobe、Studio Fantasia也是接連倒下,尤其是動漫行業(yè)的先鋒力量株式會社GONZO,即使經(jīng)過多次拯救,還是被傳出隱瞞債務(wù)高達23. 05 億日元的負(fù)面消息,不但將接盤俠旭通廣告公司坑得很慘,也顯示出債務(wù)危機下的行業(yè)亂象。

無獨有偶,動漫制作公司處境艱難,自然會直接影響到人才的培養(yǎng)。差別于以前的師徒制傳承,行業(yè)的高速發(fā)展致使人才培養(yǎng)量產(chǎn)化,形成了以自學(xué)、科班出身和公司培養(yǎng)為主的機制。但是大學(xué)式或?qū)?剖浇詭в薪逃贫茸陨淼囊恍┍撞。九囵B(yǎng)似乎狀況更糟,受限于行業(yè)競爭環(huán)境日益激烈,維持日常運營已經(jīng)實屬困難,再加上,挖墻腳現(xiàn)象頻發(fā),公司更不肯意花費過多的精力來進行大規(guī)模的專業(yè)人員培訓(xùn)。

最關(guān)鍵的是從業(yè)者工作強度大、待遇卻愈加下降的行業(yè)環(huán)境,很容易造成動漫公司人才流失,從而最終導(dǎo)致當(dāng)前人才流動停滯,也就是想進入的可能未入流,已經(jīng)成才的人卻留不住。甚至長遠來看,若這種現(xiàn)象長期持續(xù),陪同著老一輩動漫大師的退休或衰老,日漫或許真的要面臨后繼無人的致命問題。

以上種種問題給行業(yè)帶來的直不雅觀表示就是佳作難尋,我們可以看到,日本已經(jīng)很久沒有誕生像火影、柯南這樣的長篇巨制,反而一而再再而三地啃老本。別的新作更是經(jīng)常出現(xiàn)斷番、爛尾或是內(nèi)容壓縮的現(xiàn)象,就像前段時間的《進擊的巨人》,時隔四年僅僅有 12 集播出,構(gòu)架世界才開始緩緩露出一角,就因為制作經(jīng)費緊張,改為下年續(xù)播。

由此,不禁懷疑,當(dāng)年的動漫大國又能維持多少年的驕傲?

新舊對抗,是否預(yù)示著行業(yè)厘革?