POST TIME:2021-09-18 17:20

隨著市場競爭的日益激烈,信息及技術更新越來越快,第三方的技術或產品提供商越來越多,越來越專業,導致企業在產品和技術上的差異程度越來越小。例如國內的手機行業,不同的公司不同的品牌可能用的是同一種技術,甚至是同一個OEM廠商生產的產品。在這種情況下,企業用得最多也是最有效地獲取市場份額的武器就是降低價格。價格策略的背后需要有良好的成本結構。因此,各企業在市場壓力下紛紛采取控制成本、縮減成本的措施。絕大多數客戶服務中心作為企業的一個成本中心,必然也應該控制成本、縮減成本。

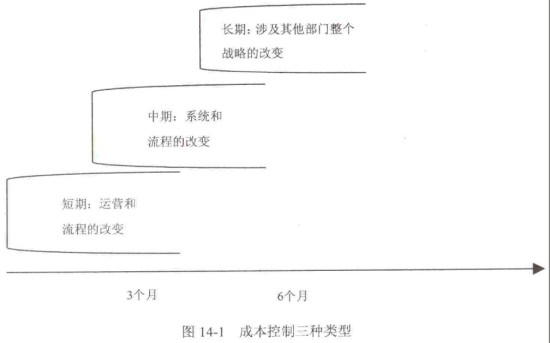

一、成本控制的三種類型

成本控制是一項系統工程,而不僅僅是一項措施、一個規定。成本控制的結果是服務于整個企業的,與客戶服務中心在企業的定位是一致的。無論什么樣的成本控制措施,我們都可以分為三種類型(見圖14-1)。

第一是短期成本控制,通常只是運營和部分流程的改變。這種成本控制措施能在短期內見到效果。第二類是中期成本控制,它涉及系統和流程的改變。第三類是長期成本控制,這一類涉及整個戰略的重新定位,它不僅僅是客戶服務中心內部的事情,還涉及企業內其他相關的部門。換言之,它可能是企業對客戶服務中心定位的再思考,即方向性的調整。

通常,企業在規劃客戶服務中心重新定位或戰略性調整的問題上會非常謹慎,因為客戶服務中心的定位經常與整個企業的戰略調整密切相關。比如說,有的企業為了使銷售渠道更加有效,銷售成本更低,把銷售模式從傳統的一級一級的代理分銷型轉化為通過客戶服務中心或直銷人員止章跡褒為直銷型銷售模式。這是整個企業的戰略性調整,其客戶服務中心的定位也由單純為客戶提供信息咨詢或技術咨詢為主的“成本中心”調整轉化為電話直銷型的“利潤中心”。這種轉變涉及的層而是很廣的,就不僅僅是運營措施、系統或某些流程的調整了。

對于中期的成本控制來說,客戶服務中心也會十分謹慎。中期的成本控制可能涉及系統的調整和人力的調整,就更不用說由此而帶來的流程改變。系統的調整不是把某些不經常用的系統賣掉那么簡單,而是有可能需要增加新的系統。這不是增加支出,與成本控制的目標背道而馳嗎?當然也不是。成本控制從來不等同于不花錢,而是可能通過花小錢避免大的開銷。比如采用新的技術降低人工支出。如前文所述,人工支出通常在客戶服務中心里占有最大的比例。特別在一些跨國公司,人力成本的控制是一個非常重要的問題。在這樣的公司中,無論是人力的直接成本還是間接成本往往都非常高,多一名雇員就會多一份分攤費用,因此人力資源外包往往是一種較好的選擇。

短期的成本控制是最容易采用的,而且無論長期還是中期的成本控制都必然會涉及短期的成本控制措施。

上一篇:最合理的呼叫中心系統架構

下一篇:“一站式”燃氣客戶服務呼叫中心

| ? |

|

|

|

|||||||||||||||

| 全國咨詢熱線 | |||||||||||||||||

| 400-1100-266 | |||||||||||||||||

| 在線客服( QQ:340506921 ) | |||||||||||||||||