近期,趣店、和信貸、拍拍貸先后披露了招股書,而在它們之后,樂信、量化派、點(diǎn)融網(wǎng)、智融集團(tuán)等、還有一大波新金融企業(yè)傳出了赴美上市的消息。

從發(fā)展周期來看,高速奔跑數(shù)年的新金融行業(yè),眼下也到了本錢退出、企業(yè)上市的收割期。按理說,IPO項(xiàng)目涌現(xiàn)是行業(yè)發(fā)展成熟的標(biāo)識(shí)表記標(biāo)幟之一,也是整個(gè)行業(yè)邁向一個(gè)更加市場化、更加規(guī)范化的里程碑。

但這幾份招股書,除了數(shù)據(jù)差別,大家的業(yè)務(wù)模式、商業(yè)故事、利潤來源等等幾乎如出一轍。這些憑借科技驅(qū)動(dòng)、金融創(chuàng)新而吸“金”無數(shù)的新金融機(jī)構(gòu)卻沒有走出新意。

往日,大家諱莫如深的信息和數(shù)據(jù),在招股書里都一覽無遺。它們曾經(jīng)在一級(jí)市場的融資故事、與如今在二級(jí)市場的估值邏輯、以及所給出的未來預(yù)期之間存在著巨大的落差。

同樣的在線借貸同樣的增長邏輯

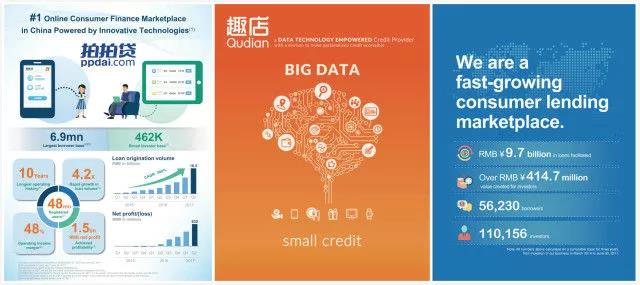

翻看比來披露的三份招股書,你會(huì)發(fā)現(xiàn)它們有著驚人的相似。先看下各家機(jī)構(gòu)對(duì)本身的定位:

趣店:“A Provider of Online Credit Products”

拍拍貸:“A Leading Online Consumer Finance Marketplace”

和信貸:“Fast-growing Consumer Lending Marketplace”

從左至右依次為:拍拍貸、去店、和信貸招股書中關(guān)于公司定位相關(guān)圖片

雖然表述差別,但業(yè)務(wù)的本色類似,都是在線借貸。而在本身優(yōu)勢的總結(jié)上(好比,強(qiáng)調(diào)數(shù)據(jù)和技術(shù)驅(qū)動(dòng)的業(yè)務(wù)能力),市場潛力(好比,中國消費(fèi)升級(jí)、用戶借貸意識(shí)覺醒、大數(shù)據(jù)風(fēng)控等引爆的商業(yè)空間)的描述上,基本也都大同小異。

再來看看這幾年,這幾家公司的營收情況和增長曲線,更是有著驚人的相似。

從數(shù)據(jù)走勢來看, 2016 年是三家平臺(tái)在營收和盈利實(shí)現(xiàn)跨越的一道“分水嶺”, 2017 年更是呈發(fā)作式增長的趨勢。

先來看拍拍貸,從 2015 年到 2017 年,拍拍貸的營收總額從 2015 年的1. 97 億增長至 2016 年的12. 09 億,凈利潤從虧損超過 7000 萬逆勢增長至 5 億;而截至 2017 年 6 月 30 日,拍拍貸半年的營收總額就達(dá)到17. 33 億,已經(jīng)超過前兩年的總和,利潤額超過 10 億,是 2016 年度的兩倍。

趣店的營收數(shù)據(jù)曲線與拍拍貸幾乎如出一轍, 2015 趣店總營收為2. 35 億,凈虧損2. 33 億,到了 2016 年總營收額狂飆至14. 4 億,同時(shí)凈利潤額達(dá)到5. 77 億;而在本年上半年,趣店的營收總額與利潤雙雙增長至18. 33 億與9. 74 億,以至于招股書披露時(shí)讓許多人震驚不已。

比擬之下,和信貸的規(guī)模要小得多,可是從趨勢來看, 2016 年的營收規(guī)模發(fā)作與盈虧轉(zhuǎn)折點(diǎn)到來,是一樣的。

三家公司,在同樣的時(shí)點(diǎn)、同樣的市場上準(zhǔn)備迎接上市,并且在此之前交出了內(nèi)核幾乎一樣的上市申請書,太多巧合湊在一起拼出的答案大多指向一定,而眼下的這個(gè)一定指向了在線借貸業(yè)務(wù)。

上述三家公司中,拍拍貸是國內(nèi)第一家P2P借貸平臺(tái),按照其招股書的描述,“向借款人提供短期貸款,以滿足其即時(shí)信貸需求”定位于現(xiàn)金借貸業(yè)務(wù);

趣店在逐步退出校園之后,最為主要的業(yè)務(wù)與最有力的抓手就是依靠螞蟻金服的流量入口提供在線借貸辦事;

和信貸在 2016 年頒布頒發(fā)從房產(chǎn)抵押業(yè)務(wù)轉(zhuǎn)型消費(fèi)金融之后,幾乎全部押注在了在線借貸業(yè)務(wù)上,尤其是依靠兩家線下資產(chǎn)端支持的發(fā)展模式,幾乎就是P2P第一股宜人貸的翻版。

而從 2016 年到 2017 年,恰恰是在線借貸崛起和發(fā)作的時(shí)間,不可勝數(shù)的大小平臺(tái)涌入、利潤驚人。再看一下先期上市的宜人貸、信而富,無一不是靠在線借貸撐起了收入和估值,近半年來兩家股價(jià)的暴漲或許也與此相關(guān)。

然而高增長、高利潤以及看起來華美的金融科技“外衣”下面,一個(gè)不那么斑斕的事實(shí)是,支撐這些的還是最陳舊的金融邏輯——直接或間接地獲取利差的高額收益。

所以我們可以看到,無論大數(shù)據(jù)、云計(jì)算、人工智能的邏輯被描述得多么性感,他們最抱負(fù)的商業(yè)模式的核心始終是:巨大流量+線上風(fēng)控+低成本資金,關(guān)鍵在于控制獲客成本、控制壞賬規(guī)模。

控制獲客成本很好理解,好比信而富、拍拍貸的復(fù)貸率較高,就是通過增加借貸次數(shù)攤薄獲客成本,而趣店依靠螞蟻金服的導(dǎo)流就更簡單了。

比擬之下,很多人覺得控制壞賬規(guī)模,對(duì)于數(shù)據(jù)和技術(shù)的考驗(yàn)可能更高,但在眼下這個(gè)階段,可能也未必如此。