目錄

- 引言

- 數(shù)據(jù)獲取與指標(biāo)構(gòu)建

- 數(shù)據(jù)獲取

- 構(gòu)建目標(biāo)變量(target variable)

- 技術(shù)指標(biāo)特征構(gòu)建

- 計算技術(shù)指標(biāo)

- 模型預(yù)測與評估

- 加入技術(shù)指標(biāo)特征

- 特征的優(yōu)化

- 結(jié)語

引言

近年來,隨著技術(shù)的發(fā)展,機(jī)器學(xué)習(xí)和深度學(xué)習(xí)在金融資產(chǎn)量化研究上的應(yīng)用越來越廣泛和深入。目前,大量數(shù)據(jù)科學(xué)家在Kaggle網(wǎng)站上發(fā)布了使用機(jī)器學(xué)習(xí)/深度學(xué)習(xí)模型對股票、期貨、比特幣等金融資產(chǎn)做預(yù)測和分析的文章。從金融投資的角度看,這些文章可能缺乏一定的理論基礎(chǔ)支撐(或交易思維),大都是基于數(shù)據(jù)挖掘。但從量化的角度看,有很多值得我們學(xué)習(xí)參考的地方,尤其是Pyhton的深入應(yīng)用、數(shù)據(jù)可視化和機(jī)器學(xué)習(xí)模型的評估與優(yōu)化等。下面借鑒Kaggle上的一篇文章《Building an Asset Trading Strategy》,以上證指數(shù)為例,構(gòu)建雙均線交易策略,以交易信號為目標(biāo)變量,以技術(shù)分析指標(biāo)作為預(yù)測特征變量,使用多種機(jī)器學(xué)習(xí)模型進(jìn)行對比評估和優(yōu)化。文中的特征變量構(gòu)建和提取,機(jī)器學(xué)習(xí)模型的對比評估和結(jié)果可視化都是很好的參考模板。

數(shù)據(jù)獲取與指標(biāo)構(gòu)建

先引入需要用到的libraries,這是Python語言的突出特點(diǎn)之一。這些涉及到的包比較多,包括常用的numpy、pandas、matplotlib,技術(shù)分析talib,機(jī)器學(xué)習(xí)sklearn和數(shù)據(jù)包tushare等。

#先引入后面可能用到的libraries

import numpy as np

import pandas as pd

import tushare as ts

#技術(shù)指標(biāo)

import talib as ta

#機(jī)器學(xué)習(xí)模塊

from sklearn.linear_model import LogisticRegression

from sklearn.discriminant_analysis import LinearDiscriminantAnalysis

from sklearn.neighbors import KNeighborsClassifier

from sklearn.tree import DecisionTreeClassifier

from sklearn.naive_bayes import GaussianNB

from sklearn.ensemble import GradientBoostingClassifier

from xgboost import XGBClassifier,XGBRegressor

from catboost import CatBoostClassifier,CatBoostRegressor

from sklearn.ensemble import RandomForestClassifier,RandomForestRegressor

from sklearn.model_selection import train_test_split,KFold,cross_val_score

from sklearn.metrics import accuracy_score

import shap

from sklearn.feature_selection import SelectKBest,f_regression

from sklearn import preprocessing

#畫圖

import seaborn as sns

import matplotlib.pyplot as plt

import plotly.graph_objects as go

import plotly.express as px

%matplotlib inline

#正常顯示畫圖時出現(xiàn)的中文和負(fù)號

from pylab import mpl

mpl.rcParams['font.sans-serif']=['SimHei']

mpl.rcParams['axes.unicode_minus']=False

數(shù)據(jù)獲取

用tushare獲取上證行情數(shù)據(jù)作為分析樣本。

#默認(rèn)以上證指數(shù)交易數(shù)據(jù)為例

def get_data(code='sh',start='2000-01-01',end='2021-03-02'):

df=ts.get_k_data('sh',start='2005')

df.index=pd.to_datetime(df.date)

df=df[['open','high','low','close','volume']]

return df

df=get_data()

df_train,df_test=df.loc[:'2017'],df.loc['2018':]

構(gòu)建目標(biāo)變量(target variable)

以交易信號作為目標(biāo)變量,使用價格信息和技術(shù)指標(biāo)作為特征變量進(jìn)行預(yù)測分析。以雙均線交易策略為例,當(dāng)短期均線向上突破長期均線時形成買入信號(設(shè)定為1),當(dāng)短期均線向下跌破長期均線時發(fā)出賣出信號(設(shè)定為0),然后再使用機(jī)器學(xué)習(xí)模型進(jìn)行預(yù)測和評估。這里將短期移動平均值(SMA1)和長期移動平均值(SMA2)的參數(shù)分別設(shè)置為10和60,二者的設(shè)定具有一定的任意性,參數(shù)的選擇會影響后續(xù)結(jié)果,所以理想情況下需要進(jìn)行參數(shù)優(yōu)化來找到最優(yōu)值。

def trade_signal(data,short=10,long=60,tr_id=False):

data['SMA1'] = data.close.rolling(short).mean()

data['SMA2'] = data.close.rolling(long).mean()

data['signal'] = np.where(data['SMA1'] >data['SMA2'], 1.0, 0.0)

if(tr_id is not True):

display(data['signal'].value_counts())

df_tr1 = df_train.copy(deep=True)

df_te1 = df_test.copy(deep=True)

trade_signal(df_tr1) #

trade_signal(df_te1,tr_id=True)

plt.figure(figsize=(14,12), dpi=80)

ax1 = plt.subplot(211)

plt.plot(df_tr1.close,color='b')

plt.title('上證指數(shù)走勢',size=15)

plt.xlabel('')

ax2 = plt.subplot(212)

plt.plot(df_tr1.signal,color='r')

plt.title('交易信號',size=15)

plt.xlabel('')

plt.show()

df_tr1[['SMA1','SMA2','signal']].iloc[-250:].plot(figsize=(14,6),secondary_y=['signal'])

plt.show()

#刪除均線變量

df_tr1=df_tr1.drop(['SMA1','SMA2'], axis=1)

df_te1=df_te1.drop(['SMA1','SMA2'], axis=1)

#畫目標(biāo)變量與其他變量之間的相關(guān)系數(shù)圖

cmap = sns.diverging_palette(220, 10, as_cmap=True)

def corrMat(df,target='demand',figsize=(9,0.5),ret_id=False):

corr_mat = df.corr().round(2);shape = corr_mat.shape[0]

corr_mat = corr_mat.transpose()

corr = corr_mat.loc[:, df.columns == target].transpose().copy()

if(ret_id is False):

f, ax = plt.subplots(figsize=figsize)

sns.heatmap(corr,vmin=-0.3,vmax=0.3,center=0,

cmap=cmap,square=False,lw=2,annot=True,cbar=False)

plt.title(f'Feature Correlation to {target}')

if(ret_id):

return corr

corrMat(df_tr1,'signal',figsize=(7,0.5))

當(dāng)前的特征open、high、low、close、volumes與目標(biāo)變量的線性相關(guān)值非常小,這可能意味著存在高非線性,相對平穩(wěn)值的穩(wěn)定振蕩(圓形散射),或者也許它們不是理想的預(yù)測特征變量,所以下面需要進(jìn)行特征構(gòu)建和選取。

技術(shù)指標(biāo)特征構(gòu)建

為方便分析,下面以常見的幾個技術(shù)指標(biāo)作為特征引入特征矩陣,具體指標(biāo)有:

移動平均線:移動平均線通過減少噪音來指示價格的運(yùn)動趨勢。

隨機(jī)振蕩器%K和%D:隨機(jī)振蕩器是一個動量指示器,比較特定的證券收盤價和一定時期內(nèi)的價格范圍。%K、%D分別為慢、快指標(biāo)。

相對強(qiáng)弱指數(shù)(RSI):動量指標(biāo),衡量最近價格變化的幅度,以評估股票或其他資產(chǎn)的價格超買或超賣情況。

變化率(ROC):動量振蕩器,測量當(dāng)前價格和n期過去價格之間的百分比變化。ROC值越高越有可能超買,越低可能超賣。

動量(MOM):證券價格或成交量加速的速度;價格變化的速度。

#復(fù)制之前的數(shù)據(jù)

df_tr2=df_tr1.copy(deep=True)

df_te2=df_te1.copy(deep=True)

計算技術(shù)指標(biāo)

#使用talib模塊直接計算相關(guān)技術(shù)指標(biāo)

#下面參數(shù)的選取具有主觀性

def indicators(data):

data['MA13']=ta.MA(data.close,timeperiod=13)

data['MA34']=ta.MA(data.close,timeperiod=34)

data['MA89']=ta.MA(data.close,timeperiod=89)

data['EMA10']=ta.EMA(data.close,timeperiod=10)

data['EMA30']=ta.EMA(data.close,timeperiod=30)

data['EMA200']=ta.EMA(data.close,timeperiod=200)

data['MOM10']=ta.MOM(data.close,timeperiod=10)

data['MOM30']=ta.MOM(data.close,timeperiod=30)

data['RSI10']=ta.RSI(data.close,timeperiod=10)

data['RSI30']=ta.RSI(data.close,timeperiod=30)

data['RS200']=ta.RSI(data.close,timeperiod=200)

data['K10'],data['D10']=ta.STOCH(data.high,data.low,data.close, fastk_period=10)

data['K30'],data['D30']=ta.STOCH(data.high,data.low,data.close, fastk_period=30)

data['K20'],data['D200']=ta.STOCH(data.high,data.low,data.close, fastk_period=200)

indicators(df_tr2)

indicators(df_te2)

corrMat(df_tr2,'signal',figsize=(15,0.5))

上圖可以看到明顯線性相關(guān)的一組特征是作為特征工程的結(jié)果創(chuàng)建的。如果在特征矩陣中使用基本數(shù)據(jù)集特征,很可能對目標(biāo)變量的變化影響很小或沒有影響。另一方面,新創(chuàng)建的特征具有相當(dāng)寬的相關(guān)值范圍,這是相當(dāng)重要的;與目標(biāo)變量(交易信號)的相關(guān)性不算特別高。

#刪除缺失值

df_tr2 = df_tr2.dropna()

df_te2 = df_te2.dropna()

模型預(yù)測與評估

下面使用常用的機(jī)器學(xué)習(xí)算法分別對數(shù)據(jù)進(jìn)行擬合和交叉驗證評估

models.append(('RF', RandomForestClassifier(n_estimators=25)))

models = []

#輕量級模型

#線性監(jiān)督模型

models.append(('LR', LogisticRegression(n_jobs=-1)))

models.append(('TREE', DecisionTreeClassifier()))

#非監(jiān)督模型

models.append(('LDA', LinearDiscriminantAnalysis()))

models.append(('KNN', KNeighborsClassifier()))

models.append(('NB', GaussianNB()))

#高級模型

models.append(('GBM', GradientBoostingClassifier(n_estimators=25)))

models.append(('XGB',XGBClassifier(n_estimators=25,use_label_encoder=False)))

models.append(('CAT',CatBoostClassifier(silent=True,n_estimators=25)))

構(gòu)建模型評估函數(shù)

def modelEval(ldf,feature='signal',split_id=[None,None],eval_id=[True,True,True,True],

n_fold=5,scoring='accuracy',cv_yrange=None,hm_vvals=[0.5,1.0,0.75]):

''' Split Train/Evaluation DataFrame> Set Split '''

# split_id : Train/Test split [%,timestamp], whichever is not None

# test_id : Evaluate trained model on test set only

if(split_id[0] is not None):

train_df,eval_df = train_test_split(ldf,test_size=split_id[0],shuffle=False)

elif(split_id[1] is not None):

train_df = df.loc[:split_id[1]]; eval_df = df.loc[split_id[1]:]

else:

print('Choose One Splitting Method Only')

''' Train/Test Feature Matrices + Target Variables Split'''

y_train = train_df[feature]

X_train = train_df.loc[:, train_df.columns != feature]

y_eval = eval_df[feature]

X_eval = eval_df.loc[:, eval_df.columns != feature]

X_one = pd.concat([X_train,X_eval],axis=0)

y_one = pd.concat([y_train,y_eval],axis=0)

''' Cross Validation, Training/Evaluation, one evaluation'''

lst_res = []; names = []; lst_train = []; lst_eval = []; lst_one = []; lst_res_mean = []

if(any(eval_id)):

for name, model in models:

names.append(name)

# Cross Validation Model on Training Se

if(eval_id[0]):

kfold = KFold(n_splits=n_fold, shuffle=True)

cv_res = cross_val_score(model,X_train,y_train, cv=kfold, scoring=scoring)

lst_res.append(cv_res)

# Evaluate Fit Model on Training Data

if(eval_id[1]):

res = model.fit(X_train,y_train)

train_res = accuracy_score(res.predict(X_train),y_train); lst_train.append(train_res)

if(eval_id[2]):

if(eval_id[1] is False): # If training hasn't been called yet

res = model.fit(X_train,y_train)

eval_res = accuracy_score(res.predict(X_eval),y_eval); lst_eval.append(eval_res)

# Evaluate model on entire dataset

if(eval_id[3]):

res = model.fit(X_one,y_one)

one_res = accuracy_score(res.predict(X_one),y_one); lst_one.append(one_res)

''' [out] Verbal Outputs '''

lst_res_mean.append(cv_res.mean())

fn1 = cv_res.mean()

fn2 = cv_res.std();

fn3 = train_res

fn4 = eval_res

fn5 = one_res

s0 = pd.Series(np.array(lst_res_mean),index=names)

s1 = pd.Series(np.array(lst_train),index=names)

s2 = pd.Series(np.array(lst_eval),index=names)

s3 = pd.Series(np.array(lst_one),index=names)

pdf = pd.concat([s0,s1,s2,s3],axis=1)

pdf.columns = ['cv_average','train','test','all']

''' Visual Ouputs '''

sns.set(style="whitegrid")

fig,ax = plt.subplots(1,2,figsize=(15,4))

ax[0].set_title(f'{n_fold} Cross Validation Results')

sns.boxplot(data=lst_res, ax=ax[0], orient="v",width=0.3)

ax[0].set_xticklabels(names)

sns.stripplot(data=lst_res,ax=ax[0], orient='v',color=".3",linewidth=1)

ax[0].set_xticklabels(names)

ax[0].xaxis.grid(True)

ax[0].set(xlabel="")

if(cv_yrange is not None):

ax[0].set_ylim(cv_yrange)

sns.despine(trim=True, left=True)

sns.heatmap(pdf,vmin=hm_vvals[0],vmax=hm_vvals[1],center=hm_vvals[2],

ax=ax[1],square=False,lw=2,annot=True,fmt='.3f',cmap='Blues')

ax[1].set_title('Accuracy Scores')

plt.show()

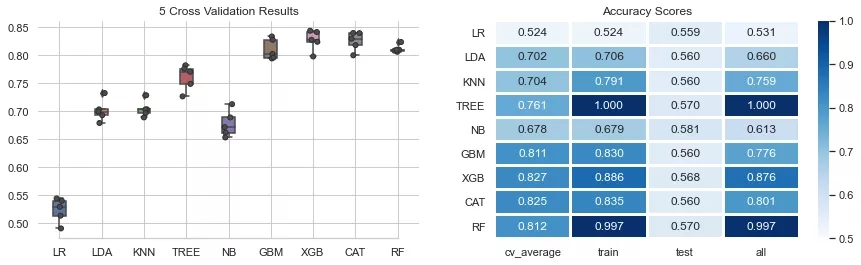

基準(zhǔn)模型:使用原始行情數(shù)據(jù)作為特征

modelEval(df_tr1,split_id=[0.2,None])

結(jié)果顯示,cross_val_score徘徊在準(zhǔn)確度= 0.5的區(qū)域,這表明僅使用指數(shù)/股票的價格數(shù)據(jù)(開盤、最高、最低、成交量、收盤)很難準(zhǔn)確預(yù)測價格變動的方向性。大多數(shù)模型的訓(xùn)練得分往往高于交叉驗證得分。有意思的是,DecisionTreeClassifier RandomForest即使很少估計可以達(dá)到非常高的分?jǐn)?shù),但交叉驗證的得分卻很低,表明對訓(xùn)練數(shù)據(jù)可能存在過度擬合了。

加入技術(shù)指標(biāo)特征

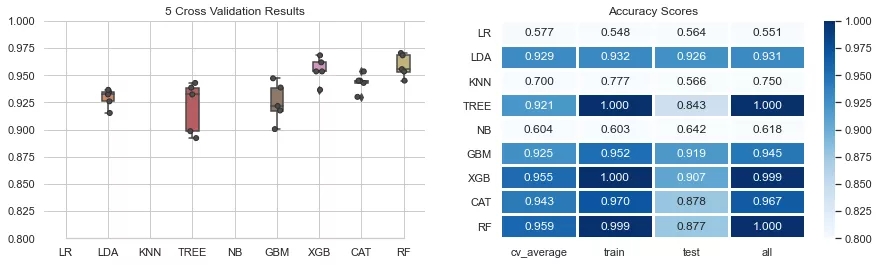

modelEval(df_tr2,split_id=[0.2,None],cv_yrange=(0.8,1.0),hm_vvals=[0.8,1.0,0.9])

結(jié)果表明,與基準(zhǔn)模型相比,準(zhǔn)確率得分有了非常顯著的提高。線性判別分析(LDA)的表現(xiàn)非常出色,不僅在訓(xùn)練集上,而且在交叉驗證中,得分顯著提高。毫無疑問,更復(fù)雜的模型GBM,XGB,CAT,RF在全樣本中評估得分較高。與有監(jiān)督學(xué)習(xí)模型相比,kNN和GaussianNB的無監(jiān)督模型表現(xiàn)較差。

特征的優(yōu)化

def feature_importance(ldf,feature='signal',n_est=100):

# Input dataframe containing feature target variable

X = ldf.copy()

y = ldf[feature].copy()

del X[feature]

# CORRELATION

imp = corrMat(ldf,feature,figsize=(15,0.5),ret_id=True)

del imp[feature]

s1 = imp.squeeze(axis=0);s1 = abs(s1)

s1.name = 'Correlation'

# SHAP

model = CatBoostRegressor(silent=True,n_estimators=n_est).fit(X,y)

explainer = shap.TreeExplainer(model)

shap_values = explainer.shap_values(X)

shap_sum = np.abs(shap_values).mean(axis=0)

s2 = pd.Series(shap_sum,index=X.columns,name='Cat_SHAP').T

# RANDOMFOREST

model = RandomForestRegressor(n_est,random_state=0, n_jobs=-1)

fit = model.fit(X,y)

rf_fi = pd.DataFrame(model.feature_importances_,index=X.columns,

columns=['RandForest']).sort_values('RandForest',ascending=False)

s3 = rf_fi.T.squeeze(axis=0)

# XGB

model=XGBRegressor(n_estimators=n_est,learning_rate=0.5,verbosity = 0)

model.fit(X,y)

data = model.feature_importances_

s4 = pd.Series(data,index=X.columns,name='XGB').T

# KBEST

model = SelectKBest(k=5, score_func=f_regression)

fit = model.fit(X,y)

data = fit.scores_

s5 = pd.Series(data,index=X.columns,name='K_best')

# Combine Scores

df0 = pd.concat([s1,s2,s3,s4,s5],axis=1)

df0.rename(columns={'target':'lin corr'})

x = df0.values

min_max_scaler = preprocessing.MinMaxScaler()

x_scaled = min_max_scaler.fit_transform(x)

df = pd.DataFrame(x_scaled,index=df0.index,columns=df0.columns)

df = df.rename_axis('Feature Importance via', axis=1)

df = df.rename_axis('Feature', axis=0)

pd.options.plotting.backend = "plotly"

fig = df.plot(kind='bar',title='Scaled Feature Importance')

fig.show()

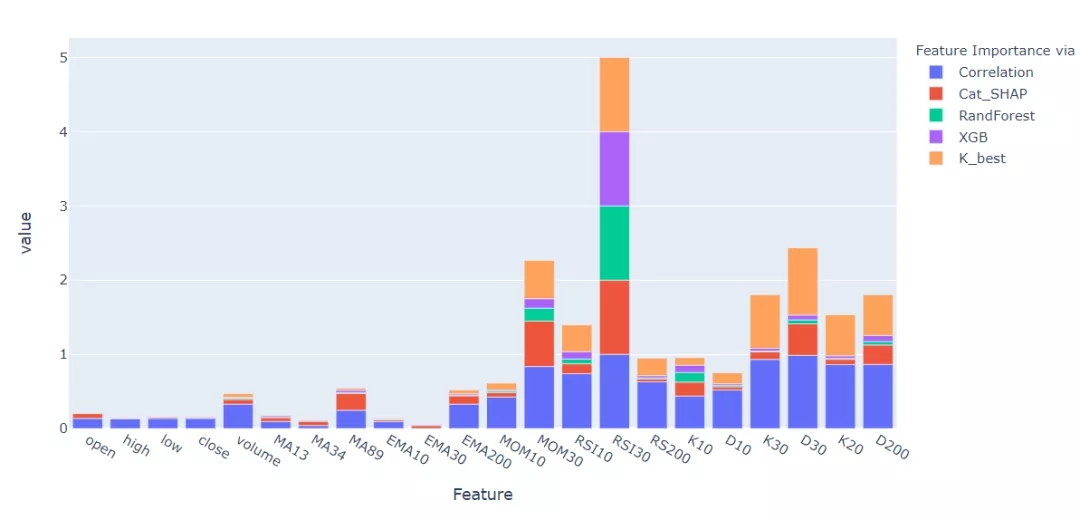

feature_importance(df_tr2)

注意到,對于很多特征,相關(guān)性(Pearson's value)小的在其他方法中也會給出小的得分值。同樣,高相關(guān)的特征在其他特征重要性方法中得分也很高。當(dāng)談到特征的重要性時,有一些特征顯示出一些輕微的不一致,總的來說,大多數(shù)方法都可以觀察到特征評分的相似性。在機(jī)器學(xué)習(xí)中,某些特征對于大多數(shù)方法來說都有一個非常低的相對分?jǐn)?shù)值,因此可能沒有什么影響,即使把它們刪除,也不會降低模型的準(zhǔn)確性。刪除可能不受影響的特性將使整個方法更加有效,同時可以專注于更長和更深入的超參數(shù)網(wǎng)格搜索,可能得到比原來模型更準(zhǔn)確的結(jié)果。

df_tr2_FI = df_tr2.drop(columns=['open','high','low','close','EMA10'])

modelEval(df_tr2_FI,split_id=[0.2,None],cv_yrange=(0.8,1.0),hm_vvals=[0.8,1.0,0.9])

結(jié)語

本文只是以上證指數(shù)為例,以技術(shù)指標(biāo)作為特征,使用機(jī)器學(xué)習(xí)算法對股票交易信號(注意這里不是股價或收益率)進(jìn)行預(yù)測評估,目的在于向讀者展示Python機(jī)器學(xué)習(xí)在金融量化研究上的應(yīng)用。從金融維度來看,分析的深度較淺,實(shí)際上對股價預(yù)測有用的特征有很多,包括(1)外在因素, 如股票相關(guān)公司的競爭對手、客戶、全球經(jīng)濟(jì)、地緣政治形勢、財政和貨幣政策、資本獲取等。因此,公司股價可能不僅與其他公司的股價相關(guān),還與大宗商品、外匯、廣義指數(shù)、甚至固定收益證券等其他資產(chǎn)相關(guān);(2)股價市場因素,如很多投資者關(guān)注技術(shù)指標(biāo)。(3)公司基本面因素,如公司的年度和季度報告可以用來提取或確定關(guān)鍵指標(biāo),如凈資產(chǎn)收益率(ROE)和市盈率(price -to - earnings)。此外,新聞可以預(yù)示即將發(fā)生的事件,這些事件可能會推動股價向某個方向發(fā)展。當(dāng)關(guān)注股票價格預(yù)測時,我們可以使用類似的方法來構(gòu)建影響預(yù)測變量的因素,希望本文能起到拋磚引玉的作用。

以上就是python基于機(jī)器學(xué)習(xí)預(yù)測股票交易信號的詳細(xì)內(nèi)容,更多關(guān)于python 預(yù)測股票交易信號的資料請關(guān)注腳本之家其它相關(guān)文章!

您可能感興趣的文章:- Python實(shí)現(xiàn)對照片中的人臉進(jìn)行顏值預(yù)測

- python數(shù)據(jù)分析之用sklearn預(yù)測糖尿病

- Python預(yù)測2020高考分?jǐn)?shù)和錄取情況

- 詳解用Python進(jìn)行時間序列預(yù)測的7種方法

- 利用Python第三方庫實(shí)現(xiàn)預(yù)測NBA比賽結(jié)果