POST TIME:2021-07-22 17:10

機器人包括了工業機器人、服務機器人和特種機器人。2019年工業機器人市場規模189億美元,占機器人總體營收的54%。中國工業機器人銷售額為57億美元,約占全球市場的1/3。

2015-2019年,國內工業機器人行業銷售額平均增速高于全球水平。2015-2019年全球工業機器人市場的平均增速為12%,而中國市場的平均增速達到17%。主要原因是不同市場所處的發展階段不同,目前國內機器人行業密度遠低于主要發達國家,但是隨著中國人口紅利的逐漸消失,生產制造更加依賴技術進步,工業機器人密度提升成為必然趨勢。

行業具有明顯的周期性,2019Q4-2020H1工業機器人產量增速企穩回升。2018年以來,全球實體經濟增長乏力,中國汽車行業、中小企業景氣度不高,削弱了汽車工業、通用工業企業的固定資產投資計劃,自動化資本支出下滑。我國工業企業產成品周期持續時間約為3-4年,每輪周期平均上行1-2年、下行2年。

全球工業機器人市場集中度較高,四大家族借助汽車產業升級,奠定全球領先地位。全球機器人市場主要以工業機器人“四大家族”為代表的歐、日系企業占領,包括發那科(FANUC)、安川(Yaskawa)、ABB、庫卡(KUKA),市場份額合計達到50%以上。發那科成立于1956年,為日本企業,主營專業數控系統生產,其工業機器人精度高,工藝控制敏捷,小型化優勢明顯。安川電機成立于1915年,同樣為日本企業,以關鍵零部件伺服和運動控制器起家。ABB為瑞士企業,其生產的工業機器人廣泛運用于焊接、裝配、鑄造等很多領域。庫卡為德國企業,其工業機器人應用廣泛,涉及到汽車、自動化、金屬加工、食品和塑料等產業。汽車和3C市場仍然是工業機器人的主要市場,占總體規模60%以上。以工業機器人四大家族為代表的歐、日系工業機器人產品目前主要以汽車工業機器人為主。原因是汽車和電子制造行業標準化程度較高,屬于單件大批量制造,是比較適合機器人的應用場景。根據四大家族的產業鏈供給情況,除庫卡的伺服電機還需要外購外,其余均可以實現伺服電機、控制系統的自產,從而大幅降低整機成本,提升毛利率,最終創造公司的核心競爭力。

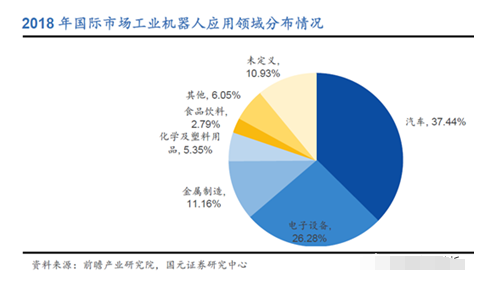

工業機器人應用領域

工業機器人在汽車、電子、金屬制品、塑料及化工產品等行業已經得到了廣泛的應用。汽車、3C領域以外的行業,由于產品非標準化程度高,自動化率普遍不高,國內外企業處于同一起跑線。目前在通用行業部分領域,工業機器人應用發展迅速,國內機器人制造企業具有相對優勢。由于客戶規模小,非標準化嚴重,相對于汽車、3C市場而言,巨頭暫未充分涉足,國內企業面臨的競爭壓力相對較小。2017年國內金屬加工機器人銷量同比增長99%,從國內的市場份額來看,內資企業占據優勢。2017年非金屬礦物、塑料和化學制品業、金屬加工業國產化率分別達到86%、74%、52%。

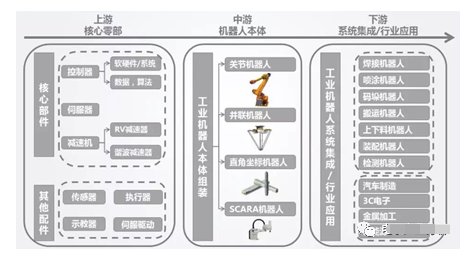

工業機器人產業鏈

整個工業機器人產業鏈包括上游核心零部件、中游整機制造以及下游系統集成。工業機器人核心零部件包括減速器、伺服電機與控制器,分別約占整機成本的30%、20%和20%。本體包括關節型機器人、并聯型機器人、直角坐標機器人和SCARA機器人。

在工業機器人領域,從核心零部件、本體到系統集成,中國都具備一定的實力。

控制器

2018年中國運動控制器市場規模超20億元,工業機器人控制器行業比較特殊,控制需要和工業機器人本體密切關聯,國際主流的工業機器人本體廠商一般自行開發控制器,從而保證機器人的穩定性和技術體系。因此,控制器市場與機器人本體市場高度關聯。控制器和伺服系統關聯緊密,運動控制一體化是未來應用趨勢,但需結合本體使用,本體企業在達到一定體量后,都會傾向于自主生產運動控制,單純做運動控制很難生存。

減速器

減速器是工業機器人最為關鍵的核心部件,全球市場高度集中,CR3高達85%。其中日本納博特斯克(RV減速器)市場占比60%,日本哈默納科(諧波減速器)市場占比15%。GGII數據顯示,國內機器人減速器70%以上的市場份額被外資減速器企業壟斷(Nab、HD、住友、新寶等),國產化率不足30%。

減速器廠商經歷了2017年“供不應求”的黃金時代,2018年“供過于求”的白銀時代,2019年“求生存”的青銅時代。傳統中帶著“高精尖”的外衣光環,過去一直吸引著眾多企業和資本躍躍欲試。市場變化的速度遠遠超出想象,量價齊跌的當下,減速器行業作為重資產投資的典型代表,眾多已入局的企業面臨進退維谷的境地。

新增的工業機器人需求必然能帶動減速器產業的快速發展。同時,減速器本身有額定的使用壽命,需要定期更換。工業機器人的工作壽命一般為8-10年,期間減速器作為傳動、承重部件,磨損不可避免,其使用壽命通常在兩年左右,因而,當前保有的工業機器人維修保養亦需要大量的減速器替換。GGII預計,2020-2023年,工業機器人用減速器需求量超360萬臺。

從產品類型來看,國產諧波減速器進步相對明顯,目前已經涌現如綠的、來福、大族精密等廠商,從品牌度和市場份額上均有較大的提升;國產RV減速器發展相對緩慢,雖然具備量產能力的廠商不在少數,但是從市場占比和品牌度來看,稍顯弱勢,國產廠商中尚無綜合優勢較為突出的廠商代表,年產銷量在2萬臺左右的廠商屈指可數,尚難以對外資巨頭構成直接威脅。從另一方面來看,RV減速器市場格局的不確定性強于諧波減速器市場,RV減速器的高技術和高投資是主要的門檻,在一定程度上對入局者提出更高的要求。

國內企業在減速器領域有所突破,上市公司中,中大力德、巨輪智能、秦川機床、昊志機電等都在研發。綠的諧波在諧波減速器領域有所技術突破,成功登陸科創版。南通振康目前也具備了年產3萬臺的產能,并已向國內工業機器人廠商埃夫特等供貨。整體來講,國產減速器有所突破,但知名度和市占率仍有待進一步提高。

伺服器

2018年國內伺服系統市場規模60億元,我國工業機器人伺服電機主要被國外品牌壟斷,其中日系品牌約占50%、歐美品牌約30%、中國臺灣品牌約10%,大陸企業約10%。日系企業包括安川、三菱、三洋、歐姆龍、松下等公司,主要是小型功率和中型功率產品;歐美系品牌包括西門子、博世力士樂、施耐德等公司,在大型伺服具有優勢地位;國產品牌主要包括匯川、臺達、埃斯頓等公司,主要為中小型伺服。

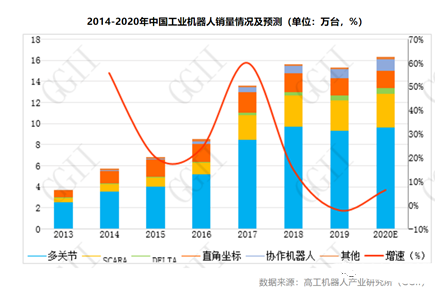

雖然工業基本盤的投資陸續回升,但短期內需求傳導依然面臨一定的障礙,不確定風險因素依然存在,尤其是汽車行業,處于產業變革的長周期內,GGII認為,未來幾年工業機器人整體大爆發的可能性微乎其微,細分領域高增長則是大概率事件。從細分產品看:

在中國市場,目前國產工業機器人市場份額只有約32.8%,排名靠前的國內機器人公司包括廣州啟帆、埃夫特、新松、埃斯特、廣州數控、新時達等。

多關節機器人

多關節機器人因為與汽車行業的高關聯度,受汽車行業不景氣的影響較大。相比之下,輕小負載產品的市場增速高于中大負載產品。但同時,輕小負載產品(負載≤20kg)同質化嚴重,價格競爭愈演愈烈,系內外資工業機器人廠商較量的主戰場;中大負載產品(負載>20kg)國產廠商開始著重布局,但與外資差距尚存差距,針對細分領域的定制化開發本體或有較大機會。

SCARA

SCARA機器人是受3C行業帶動的市場。從新品和價格看競爭,GGII統計顯示,2019年國內外共計13家企業相繼推出了新功能或新型號的SCARA機器人產品。2019年年初,市場上出現了售價僅為15000元的SCARA機器人單品。可以看出SCARA本體企業之間的競爭日趨殘酷,在一定程度上加劇了行業內的“白熱化”。2020年受益于3C行業需求帶動,增長明顯,2020H1市場增速在30%以上,部分頭部廠商增速超過50%。新入局者的持續增加,尤其是六軸機器人玩家的入局,無疑增加了SCARA機器人領域的熱度,在成本日趨透明的當下,過去單純的產品銷售策略會漸漸失效,系統解決方案的能力將是各廠商都需要長期補足和提升的能力要素。

并聯機器人

2019年,中國并聯機器人廠商數量超過60家,并聯機器人市場的發展速度堪比其工作運行速度。并聯機器人由于在航空、金屬加工、食品、醫療等行業的需求日趨穩定,一直呈現快速增長的態勢。

曾經的“小眾”市場逐漸走向“潮流”,雖然各玩家彼此的差距尚小,但以勃肯特為代表的國產廠商已經在產品創新上取得較大進步,如針對芯片、珠寶、手表等精密部件的理料分揀,推出微米級直線驅動機器人,可以滿足更多高精度、高速度、高剛度的應用要求;此外還有協作并聯機器人,可以滿足多機協作的要求。

在并聯機器人細分賽道,國產的市場張力進一步凸顯,市場份額穩步提升。藍皮書數據顯示,2017-2019年國產并聯機器人市場份額分別為55.00%、68.22%和75.32%。

系統集成

汽車和3C電子領域,仍然是外資為主的市場。而在需要非標定制化、充分理解和接觸下游行業客戶的市場(食品、飲料、物流等),已經出現國內廠商主導的局面。

工業機器人系統集成商經過多年的發展,行業屬性與工藝屬性特征明顯,同時也在不斷的交叉滲透,因為這個群體呈較為明顯的“長尾”特性。

在硬件日益趨同的當下,各廠商逐漸聚焦在軟件實力的比拼上。如果說硬件是集成商的基礎課程,那么軟件則是集成商的進階課程,其中最大的難點在于將各行業各類技術工藝機理模型的建立,并最終轉化為數字化的模型。

發展趨勢

工業機器人更小、更輕、更靈活

當前,機器人包括了工業機器人、服務機器人和特種機器人。2019年工業機器人市場規模189億美元,占機器人總體營收的54%。中國工業機器人銷售額為57億美元,約占全球市場的1/3。的應用場景愈加廣泛,苛刻的生產環境對機器人的體積、重量、靈活度等提出了更高的要求。與此同時,隨著研發水平不斷提升、工藝設計不斷創新,以及新材料相繼投入使用,工業機器人正向著小型化、輕型化、柔性化的方向發展,類人精細化操作能力不斷增強。例如,日本SMC致力于為機器人研制高品質的末端執行器,研發的新型汽缸體積縮小了40%以上,質量最高減輕了69%,耗氣量最高減少了29%。日本愛普生首款新型折疊手臂六軸機器人N2,可在現有同級別機械臂60%的工位空間內完成靈活操作;折疊手臂六軸機器人N6采用內部走線設計,其折疊手臂可自然進入高層設備、機器、架子等狹窄空間;T3緊湊型SCARA機器人將控制器內置,避免了在設置和維護過程中進行復雜的布線,大大提高了成本效率并保持較低的總運行成本。德國費斯托(Festo)的新型全氣動驅動機械臂,將剛性的“抓取”轉變為柔性的“圍取”,能完成靈活抓取不同大小部件的任務。

人機協作成為重要發展方向

隨著機器人易用性、穩定性以及智能水平的不斷提升,機器人的應用領域逐漸由搬運、焊接、裝配等操作型任務向加工型任務拓展,人機協作正在成為工業機器人研發的重要方向。傳統工業機器人必須遠離人類,在保護圍欄或者其他屏障之后,以避免人類受到傷害,這極大的限制了工業機器人的應用效果。人機協作將人的認知能力與機器人的效率結合在一起,從而使人可以安全、簡便的進行使用。例如,瑞士ABB的雙臂人機協作機器人YuMi可與工人一起協同工作,在感知到人的觸碰后,會立刻放慢速度,最終停止運動。德國庫卡(KUKA)的協作機器人LBRiiwa可以以每秒10毫米或50毫米的速度抵近物體,并在遇到阻礙后立刻停止運動。優傲e-Series協作式機器人可設定機械臂保護性停止的停止時間和停止距,并內置力傳感器提高精度和靈敏度,滿足更多應用場景的需求。

工業機器人與工業互聯網的結合日趨緊密

隨著新一代信息技術與制造業進一步加速融合,制造業愈加顯著地表現出網絡化、智能化的前沿發展趨勢,機器人龍頭企業紛紛落子工業互聯網,例如,庫卡機器人可與基于云技術的庫卡Connect相連,實現機器人與設備的聯網,實時查看和分析工業機器人的運行狀態,減少系統停機時間、進行預測性維護等,并通過大數據分析持續提高生產率、質量和靈活性。ABB推出ABBAbility工業云平臺,并與華為展開合作聯合研發機器人端到端的數字解決方案,實現機器人遠程監控、配置和大數據應用,進一步提升生產效率和節約成本。發那科(Fanuc)設立FanucIntelligentEdgeLinkandDrive(FIELD)平臺,能實現自動化系統中的機床、機器人、周邊設備及傳感器的連接并進行數據分析,提高生產過程中的生產質量、效率、靈活度以及設備的可靠性。

硬件技術趨于成熟,難有顛覆創新。國內廠商迎來追趕良機

結合巨頭發展經驗和產業現狀,掌握運動控制核心技術,提升本體附加值的頭部企業優勢會越來越大。

下游用戶企業逐漸轉型自供機器人

由于采購規模增長和企業轉型需求,產業鏈下游重點領域的龍頭企業開始加快并購和研發進程,進一步向上游延伸。例如,美的集團通過收購庫卡公司迅速布局機器人領域的中游總裝環節,積累下游應用經驗,建立起明顯的競爭優勢,并在收購德國庫卡公司后,與以色列運動控制系統解決方案提供商Servotronix達成戰略合作,進一步增強在工業機器人領域的研發實力。碧桂園集團成立子公司博智林機器人,進軍機器人領域,開發研制應用于建筑業、餐飲、物業管理、醫療、農業等領域的機器人產品。娃哈哈新成立了一家人工智能機器人公司,加大智能機器人研發力度,已實現對集團內部子公司的自主供貨,并開展對外銷售。

總結

四大家族長期占據工業機器人的汽車和高端的3C領域

中低端的工業機器人領域已經有較多機器人的上市公司,競爭激烈

核心零部件仍是工業機器人的核心價值,特別是在高端(進口替代)及高性價比(更高普及)兩個維度的機會,如RV減速器等

本體的并聯機器人和協作機器人,本土廠商進步較大

汽車和3C領域之外的領域,由于需要更好的非標定制化和服務,國內公司具有更大的機會

服務和性價比是國產品牌的優勢責任編輯人:CC

下一篇:機器人企業的融資事件

| ? |

|

|

|

|||||||||||||||

| 全國咨詢熱線 | |||||||||||||||||

| 400-1100-266 | |||||||||||||||||

| 在線客服( QQ:340506921 ) | |||||||||||||||||