前天,一則爆炸性消息傳來,上周五博通嘗試收購高通的傳聞成真——博通(Broadcom)提議以每股 70 美元現金加股票方式收購高通,交易價值為 1300 億美元。出價包羅 60 美元的現金和 10 美元的股票,比 11 月 2 日高通收盤價溢價28%。

雖然目前尚未成交,但博通目前提出的 1300 億美元方案,已經是美國股市科技股中最大的收購方案。而一旦收購成功,博通也將可能成為繼英特爾和三星之外最大半導體制造商。

但除了巨大的收購金額之外,這起有可能達成的交易為什么會讓半導體業變天?這其中還有什么信息你必需知道?阻攔這起交易成功的因素又有哪些?坐穩了,雷鋒網這就帶你去探尋一番。

一、高通你聽過,但博通是干什么的?

首先必需說明的是,現在的“博通有限公司(Broadcom LTD)”并非 2016 年之前的“博通公司(Broadcom Corp)”,因為美國別的一家半導體公司安華高(Avago)在 2015 年中頒布頒發以 370 億美元( 170 億美元現金、 200 億美元股票)的價格收購了“博通公司(Broadcom Corp)”,安華高和博通公司的業務隨即結合,而且最終改名為“博通有限公司(Broadcom LTD)”。這也是為什么目前博通股票代碼依舊沿用“AVGO”的直接原因。

回歸正題,那么博通究竟是做什么的呢?在博通(Broadcom LTD)最新一季的財報中,博通本身是這樣描述的:

我們是一家半導體設計領域的領導企業,專注于處理復雜數字和混合信號的設備、基于Analog III-V處理器的產品。我們的發展歷史中一直陪同著創新,而且我們(現在和以前)提供了數千種產品,覆蓋了企業和數據中心網絡、家庭網絡、機頂盒、寬帶接入、電信設備、智能手機和基站、數據中心辦事器和存儲系統、工廠自動化、發電和代替能源系統、甚至包孕電子顯示器。

這種大而全的定位描述或許看起來有點復雜,更準確的歸類描述或許是博通在財報中對于本身業務的分塊。整體來說分為四部分——有線網絡基礎架構、無線通信、企業級存儲、工業及其他。 4 者在整個Broadcom中的重要性大概也是這個挨次。

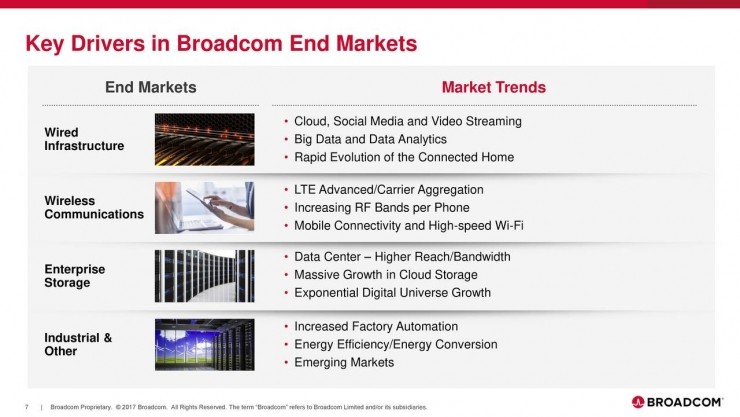

或許你對于這 4 個發展標的目的還沒有什么概念,那就再來看一下Broadcom在本年Q3 財報PPT中的一頁,闡述的是目前這 4 個發展標的目的所對應的技術和市場趨勢:

有線網絡基礎架構:云、社交網絡、視頻流媒體高速發展;大數據應用日益廣泛;家庭網絡快速迭代;

無線通信:先進LTE設備越來越多;每臺手機占用的無線電波頻率越來越多;移動設備連接需求增長,高速Wi-Fi網絡;

企業存儲:數據中心,高速請求和帶寬;云存儲大幅度增長;數字世界指數級增長;

工業與其他:工廠自動化程度加大;能源利用效率增加,新能源革命;新興市場。

按照博通 2017 年第三季度的財報,有線網絡基礎架構業務營收22. 08 億美元,凈利10. 15 億美元,無線通信業務營收12. 83 億美元、凈利4. 92 億美元。這兩項業務加起來占了整體營收的78%,占了整體四項業務整體的利潤的62%。

事實上,有線基礎架構和無線通信網絡也是 2016 年安華高收購之前,博通(Broadcom Corp)的主營業務,而安華高自身也在有線基礎架構和無線通信方面有著必然的涉獵。最終來自安華高的企業級存儲、工業及其他業務被保存下來,而兩者在網絡部分的業務則來了一次“大整合”。

和美國總統特朗普“談笑風生”的博通CEO Hock Tan

這實際上也是那次合并發生的主要原因,正如當時安華高CEO、現任博通CEO Hock Tan所說:“我相信我們(安華高和博通)可以增添更多價值,而且變得更加重要,因為我們的產品都處于同一領域,并且有著類似的用戶群體。”

從上一次的收購的意圖,到目前博通的業務架構、乃至于目前對應業務的表示來說,你都可以更加直接地把博通定義為一家“有線/無線網絡技術解決商”。

二、你真的知道高通是干啥的么?