文/墨菲 晨曦

比來的網(wǎng)貸行業(yè),實(shí)在是不太平。

網(wǎng)貸一哥陸金所,剛歷經(jīng)了一場“信任危機(jī)”——一張模糊的微信對話截圖,引發(fā)了破萬條債權(quán)轉(zhuǎn)讓。

一波未平,一波又起。昨天,行業(yè)排名前十的紅嶺創(chuàng)投,其董事長周世平在論壇上頒布頒發(fā)清盤。

行業(yè)信心跌至冰點(diǎn),不止投資人信心不足,就連行業(yè)領(lǐng)頭者,都心灰意冷。

看來,所謂的網(wǎng)貸洗牌期,并非末尾淘汰制,在監(jiān)管最后的鍘刀落下之時(shí),無一有特赦,無一能幸免。

01 巨頭們的尷尬

“網(wǎng)貸一哥”陸金所,這幾日遭遇信任危機(jī)。

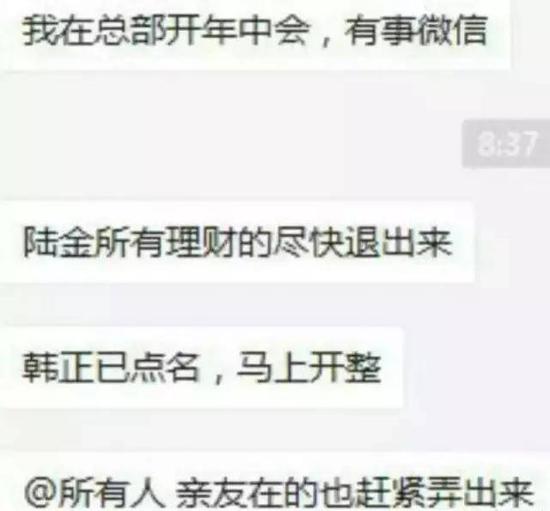

7 月 20 日上午,一張陸金所“被點(diǎn)名,馬上開整”的圖片在互金圈流傳。

網(wǎng)上流傳的截圖

不過是一張來歷不明的截圖,幾句語焉不詳?shù)膶υ挘只徘榫w卻如散開的馬蜂群,嗡的一聲叮住了脆弱的投資人。

隨著消息的擴(kuò)散,不少投資人開始陸續(xù)轉(zhuǎn)讓手中金融資產(chǎn),陸金所平臺上的債權(quán)轉(zhuǎn)讓標(biāo)急速上升。最高峰時(shí),陸金所債權(quán)轉(zhuǎn)讓項(xiàng)目一度破萬,項(xiàng)目頁數(shù)達(dá)到 1400 頁。

陸金所后來公開回應(yīng)“目前一切經(jīng)營辦理正常,投資者合法權(quán)益不會受到任何影響”。

據(jù)監(jiān)管層對一本財(cái)經(jīng)透露,這次“點(diǎn)名”確實(shí)是因?yàn)榕c金交所合作的問題,“監(jiān)管叫停金交所通道模式之后,其他平臺的清理工作比較快,而陸金所一直遲遲沒有下架,導(dǎo)致被監(jiān)管點(diǎn)名”。

一張來路不明的截圖,就將網(wǎng)貸一哥拉下了神壇,可見行業(yè)之脆弱。

而此次風(fēng)波波及的平臺,遠(yuǎn)遠(yuǎn)不止陸金所一家,不少網(wǎng)貸平臺的債權(quán)轉(zhuǎn)讓,都出現(xiàn)了必然幅度的增加。

“陸金所都被監(jiān)管點(diǎn)名,其他平臺危機(jī)恐怕更大”,在投資人群里,行業(yè)末日來臨的負(fù)面情緒,極為明顯。

監(jiān)管到來了一年多,網(wǎng)貸行業(yè)還是貼著“高風(fēng)險(xiǎn)”的標(biāo)簽,深陷“污名化”的泥潭。

一波剛平,一波又起。

昨日上午,一向喜歡“自爆家丑”的紅嶺創(chuàng)投董事長周世平,在官方論壇上放出了一個(gè)爆炸消息:

“網(wǎng)貸不是我們擅長的,也不是我們看好的,這塊業(yè)務(wù)最終會被老周清理出去,只是時(shí)間罷了。網(wǎng)貸有規(guī)模,有不良資產(chǎn),沒有利潤,一堆人操心老周什么時(shí)間跑路,不想他們太累!”

周世平要將網(wǎng)貸業(yè)務(wù)清盤,過渡期大概三年, 2020 年 12 月 31 日到期,將現(xiàn)有產(chǎn)品全部清理完成。

短短幾個(gè)小時(shí),這篇帖子的留言就沖到了 60 多頁:震驚、不舍,還有“這天終于到來”的哀嘆妥協(xié)。

“行業(yè)是否會大地震?大平臺是不是都不保險(xiǎn)了?”投資人群里,大家剛剛有所放松的情緒,再度緊繃。

兩大巨頭的窘迫,讓投資人捕捉到不安的信號。

網(wǎng)貸行業(yè)排名第一的,,遭遇危機(jī),排名前十的,退出清盤,一時(shí)間讓人感覺行業(yè)岌岌可危,如履薄冰。

“大家高估了投資者對行業(yè)的認(rèn)可和信任度,也表白現(xiàn)階段的投資者教育和溝通仍遠(yuǎn)遠(yuǎn)不夠”,蘇寧金融研究院互聯(lián)網(wǎng)金融中心主任薛洪言稱。

而實(shí)際上,大家也遠(yuǎn)遠(yuǎn)高估了行業(yè)從業(yè)者的信心。

行業(yè)的落魄與捉襟見肘,已然從底層的洗牌,開始往上層穿透——一個(gè)曾經(jīng)熾熱如火的時(shí)代,開始釋放落幕信號。

這場網(wǎng)貸行業(yè)遲暮黃昏的悲曲,真正的主角才剛剛登場。

02 時(shí)代結(jié)束

有人說,紅嶺創(chuàng)投開創(chuàng)了一個(gè)時(shí)代,而老周,親自給這個(gè)時(shí)代畫上了句號。

2009 年 3 月,紅嶺創(chuàng)投正式上線運(yùn)營。

網(wǎng)上傳言,老周曾經(jīng)是第一家P2P平臺拍拍貸的投資人,但他卻并不看好P2P“風(fēng)險(xiǎn)自擔(dān)”的做法,于是創(chuàng)辦了“剛性兌付”的紅嶺創(chuàng)投。

在初期,“剛性兌付”確實(shí)給了投資人一顆定心丸,也使得整個(gè)網(wǎng)貸行業(yè)紛紛效仿。這建立了投資人和平臺的信任,而后期,剛性兌付卻將行業(yè)拉入深淵。

剛性兌付從金融層面來看,違背金融規(guī)律,沒有任何金融產(chǎn)品可以保本保息,毫無風(fēng)險(xiǎn)。

“在圈內(nèi),老周是一個(gè)雙面性人物,有人認(rèn)為他憨厚、實(shí)誠,敢言敢行,投資人對他極為信賴;而另一邊,業(yè)內(nèi)人士對其開創(chuàng)了剛性兌付非常不滿,認(rèn)為是誤導(dǎo)了投資人,導(dǎo)致了后面的惡性競爭”,某資深從業(yè)者稱。

周世平也因此,背負(fù)太多罵名和壓力。

周世平曾經(jīng)自掏腰包數(shù)百萬,給投資人墊付,卻被指責(zé)“不守規(guī)則”。

《操心的人這么多,真夠閑的》, 7 月 26 日,周世平發(fā)了這個(gè)帖子,“別跟我扯規(guī)則,某一天損傷到你本人,會來跟老周講規(guī)則嗎?”

除了剛性兌付,紅嶺創(chuàng)投的另一個(gè)標(biāo)簽是“大單模式”。

2014 年,認(rèn)為小微信貸無法盈利的紅嶺創(chuàng)投,引入銀行專業(yè)團(tuán)隊(duì),開始走大單模式,籌款額度上億的借款項(xiàng)目,開始頻繁出現(xiàn)在網(wǎng)站上。

當(dāng)時(shí),就有不雅觀點(diǎn)認(rèn)為,大單模式對風(fēng)控要求甚高,紅嶺的做法過于激進(jìn)。

懷疑很快應(yīng)驗(yàn), 5 個(gè)月后,紅嶺創(chuàng)投出現(xiàn)了第一筆大單壞賬,上億的規(guī)模,刷新了當(dāng)時(shí)P2P的壞賬歷史,也將大單模式推向風(fēng)口浪尖。

不過,承諾剛性兌付的紅嶺創(chuàng)投,“完美”解決了問題。周世平甚至因?yàn)樨?fù)責(zé)的態(tài)度,博得了投資人的信任。

此后,紅嶺創(chuàng)投仿佛陷入了一個(gè)“怪圈”,自爆巨額逾期壞賬,承諾剛性兌付——越說本身的問題,越有人喝彩。

2015 年底,周世平再次自爆,紅嶺有 5 億壞賬,投資人再次被老周的直言不諱而感動。

憑借著大單模式和剛性兌付,紅嶺創(chuàng)投穩(wěn)居網(wǎng)貸排名前列,周世平 “老實(shí)憨厚”的形象也深入人心。

但進(jìn)入 2016 年后,巨變猝不及防。