摘要:

由于市場空白依舊較大,共享單車紅利期至少可再持續一年。摩拜與ofo已然觸達了投資紅利的天花板,就目前而言投資更有潛力的“準頭部項目”或許能成為新的機遇。

比來不停有伴侶問我:“摩拜與ofo究竟誰會贏?”“除了摩拜和小黃車之外,其他共享單車項目還能不能活下來?”人們帶著對團購、OTA、網約車等大戰的經驗,試圖去解析當下“百單大戰”的局面, 但共享單車大戰相較于此前的O2O大戰必然更激烈,戰線更長、投入更巨大。

共享單車其實是一條“傳統行業”色彩濃厚的賽道,它與一些整合存量資源的輕運營模式行業差別,各品牌單車作為線下硬件產品自帶用戶流量,它們最大的挑戰是如何找更多錢、造更多的車!所以真正握住共享單車命運之喉的是VC機構,以及背后的本錢。

從雷軍拜候硅谷時不停提到小黃車,到朱嘯虎一如既往強調ofo的車輛比摩拜多,再到馬化騰不客氣地懟這位昔日的“滴滴戰友”,共享單車已然不是一個團隊在戰斗,一座座城市成了各路本錢的角斗場。

那么,第一梯隊的摩拜和ofo是否能一直連結高增速不掉隊?優拜、小藍、Hellobike等第二梯隊的明星項目,能否同樣獲得一輪又一輪的融資而尋求逆襲?

明星本錢機構站隊摩拜與ofo,但投資紅利開始觸及天花板

如果把投資看作生意的話,A輪以前的投資人基本靠眼光和膽量,甚至有一些賭的成分,像真格基金就從ofo獲得了近百倍的回報;A輪之后摩拜與ofo的投資紅利期其實已經關閉了,一些VC機構的老板親自上陣動用所有人脈關系,以極大的資金投入占據極少的股份,只為分一杯羹。

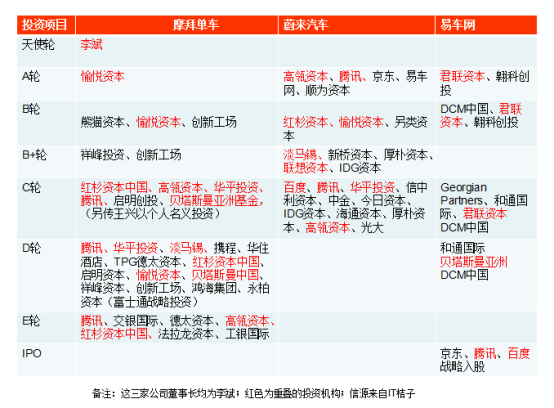

(摩拜單車與易車網、蔚來汽車融資機構的關聯度)

(ofo與滴滴出行的融資關聯度)

如果我們把摩拜的融資情況與蔚來、易車對比;以及ofo的融資情況與滴滴對比,就可以發現目前 “橙黃之戰”已經逐漸演變為摩拜背后的李斌系及騰訊陣營,與ofo背后的朱嘯虎系及阿里巴巴陣營的戰略對抗,其他機構更多屬于財務投資的角色。隨著一輪又一輪融資的推進,目前沒有入局的VC/PE機構即使擠進了融資名單,也很難再獲得董事會席位。

共享單車迎來頭部溢出效益,“第二梯隊”破局的機會在哪里?

共享單車撬動的是比網約車更剛需、高頻、規模更大的短途交通市場。中國作為共享單車的原創國,除了國內大量空白二、三線城市及以下的市場外,還有海外市場等待去開闊,眾多的投資者或機構不會輕易錯過這場盛宴。但由于頭部項目的低性價,更多人把目光投向了第二梯隊的優拜、小藍、Hellobike等明星項目。

王興曾在接受財經記者采訪時提到:

“像百團大戰、百播大戰、百單大戰這樣的細分領域,通常會經歷多進4,4進3,3進2的過程。混戰后可能有4家初步勝出,一般是BAT加上創業公司里的勝者。”

摩拜、ofo別離屬于騰訊、阿里系創業者,應該還至少存在一家百度投資的單車以及從百單大戰中殺出的項目。由于百度是易車網、蔚來汽車的投資人之一,不成能投資ofo,而且百度其實想通過地圖供應商的身份成為各家單車的連接者。

這意味著行業留給第二梯隊的機會更多,甚至一躍躋身于第一梯隊也不是不成能,原因在于:

(1)智能鎖優勢:智能鎖分為電池、鎖和通訊模塊三個部分,處于第一梯隊的ofo大多是機械鎖,,鋪設智能鎖還需要時間,這是第二梯隊項目如小藍、哈羅等明擺著的趕超機會;此外,優拜等后發項目可以繞開先行者踩過的坑——好比早期摩拜單車的軸傳動、太陽能板為鎖供電等,經市場調研與自主研發后能在壽命、開鎖成功率、產品體驗這三個要素中找到了一個平衡點,在運營之初就制止了問題的發生。

(2)押金優勢:摩拜單車押金是299元,ofo上調之后的押金是199元,均無法減免;而優拜單車、小藍、騎唄、永安行均采用芝麻信用免押金策略——優拜單車押金為298元,芝麻信用在650~749之間需繳納押金98元,芝麻信用750分以上完全免押金;小藍單車芝麻信用在650分以上可以免押金99元,不難看出優拜的造車成本與摩拜單車八兩半斤。而相對于頭部項目,更低押金的優拜、小藍在拓展二線城市時顯然更具優勢,目前用戶對于價格還是相當敏感的。

(3)流量入口優勢:流量貴一直是創業者的死穴,摩拜的流量入口是App、小程序、微信錢包限時推廣;ofo的流量入口是App、支付寶掃一掃、微信公眾號。ofo沒有進駐小程序,摩拜沒有進駐支付寶,而優拜、小藍、騎唄等第二梯隊能進駐的都進駐了。在兩強相爭中漁利,這點與此前的幾次合并大戰格局完全差別。

優拜、小藍、Hellobike誰會率先成為“黑馬”?市場變數依然存在