在 6 月 6 日由中國經營報主辦的“解碼未來金融”中經金融科技高峰論壇上,OKCoin幣行&OKLink COO 潘曉軍還重點強調了區塊鏈技術在改善跨境支付效率和成本方面的顯著意義。

傳統的跨境支付清算需要借助多個機構,前后需要經過開戶行、央行、境外銀行等多道手續。差別機構有本身獨立的賬務系統,系統間并不相通,因此需要多方建立代理關系、在差別系統進行記錄、與交易對手進行對賬和清算等,而且傳統的支付體系無法實現去信任,只能通過類似保證金系統的第三方機構對交易雙方信用進行保障,這常常導致跨境支付費用昂揚且速度很慢。跨境匯款中間銀行的角色擁有差別的貨幣賬戶,協助雙方進行貨幣兌換,跨貨幣處理很慢,成本高。

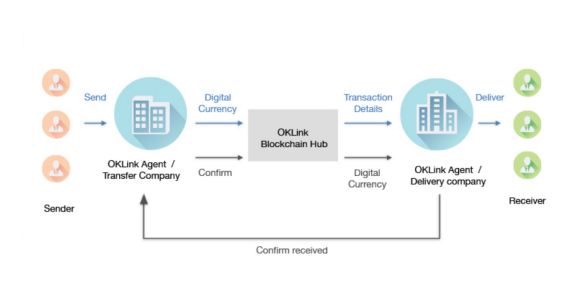

而基于區塊鏈解決跨境支付則可以構建一個由多個跨境支付需求方構成的聯盟鏈(區塊鏈公有鏈對所有網絡用戶自由開放,聯盟鏈則對部分經過授權的用戶開放),網絡中各個節點之間以聯盟鏈共識的虛擬代幣為媒介進行點對點的貨幣傳輸,省去任何第三方中介環節,做到交易即結算——不需要任何第三方擔任交易對手對雙方賬戶變動進行調整、對賬,大大降低成本的同時,可以非常迅速的完成支付。

目前,OKLink已經成為國內區塊鏈技術在跨境支付領域成功應用的典型代表,相較于Ripple致力于顛覆傳統SWIFT辦事,重新搭建全球銀行間支付網絡,OKLink則聚焦于全球中小金融機構的小額跨境匯款問題, 2016 年上線以來,OKLink迅速拓展了全球范圍內數百家合作方,覆蓋數十個國家和地區的跨境支付業務。

在具體的業務場景中,使用 OKLink 辦事的匯款方和收款方首先需要注冊成為 OKlink區塊鏈網絡中的一個授權節點,節點與節點之間可以直接進行 OKD (OKLinK交易網絡內共識的虛擬代幣)的轉移,買賣雙方則先后通過 OKD與當國法幣的兌換來實現差別主權貨幣間的跨境支付、結算,省掉了所有中間環節費用,包孕 OKLink和收付款公司的所有費用,整個網絡只在中間匯率基礎上收取不超過0.5%的費用,極大地節省了中小企業在小額跨境匯款中的成本。而利用區塊鏈網絡中“交易及結算”的特質實現快速交易, 10 分鐘之內完成包孕支付、匯率換算、結算在內的所有匯款過程,相較于傳統跨境匯款流程中平均等待三四個工作日可以說是飛躍式的發展。

基于區塊鏈技術的新一代全球支付和清結算金融基礎設施的搭建,將有望大幅度提升全球金融協作效率,激發各國金融活力,也為金融領域其他標的目的的突破奠基堅實基礎。

別的,潘小軍還專門提到,金融是一個特殊的行業,所有的快速發展都建立在堅決執行合法、合規要求的基礎上,OKLink的跨境業務發展,一來,要和監管機構連結密切溝通;第二,由于產品的特殊屬性,需要更多的提高警惕,加強反洗錢辦法,配合監管要求,保證合規合法,嚴守底線。

區塊鏈的概念從 2015 年開始在國內市場上火起來,關于比特幣交易平臺的動蕩發展、區塊鏈技術在金融和各個行業的商業應用機會,這幾個話題的討論幾乎一直沒有停止。政府高度關注,巨頭接連入場,本錢加速布局,區塊鏈已然成為科技創新中不成忽視的重要力量。

在 2016 年 10 月 18 日工信部發布的《中國區塊鏈技術和應用發展白皮書(2016)》中,明確將金融定為區塊鏈技術的第一個應用領域,具體表現在支付、資管、證券、清結算等多個細分場景。

而以BAT為代表的科技企業也紛紛在金融領域爭先布局區塊鏈技術:

(1)騰訊牽頭成立微眾銀行,參與發起金融區塊鏈合作聯盟,推出基于騰訊云的聯盟鏈云辦事并發布區塊鏈白皮書;

(2)阿里巴巴推出基于區塊鏈技術的云優商城,為銀行提供基于區塊鏈的積分及分期(消費金融)方案,旗下恒生電子研發基于聯盟鏈的數字票據系統;

(3)百度利用百度金融大腦和人工智能技術,借助區塊鏈切入消費金融領域。我們認為,國內科技巨頭們積極利用區塊鏈技術,,著重拓展了消費金融場景,在消費升級提速的趨勢下,消費金融市場迎來利好。

文章來自: 咸寧新聞網