摘要:

整改大限即將帶來,行業為何如此安靜?

按照《網絡借貸信息中介機構業務活動辦理暫行措施》(下簡稱《暫行措施》)要求,網貸平臺合規整改期限為12個月。《暫行措施》發布于2016年8月24日,意味著本年的8月24日將成為P2P平臺的整改大限。

大限來臨之前,雞飛狗跳、著急忙慌似乎才是正常的行業現象,但就這幾個月的行業表示來看,一切太過安靜:監管制度相繼落地、行業整改有序鞭策、成交量穩步增加……看似從容的背后究竟隱藏著什么?

據蘇寧金融研究院的不雅觀察,短短一年時間,從暴得大名到聲名狼藉、人人喊打,網貸平臺經歷了迷茫、艱難抉擇,最終,大家各走各的路:有些平臺心灰意冷,開始轉移戰場;有些平臺加大投入,意欲擴大份額;有些平臺隨波逐流,意興闌珊,積極性全無。正所謂“有人辭官歸故里,有人星夜趕科場,有人在家睡大炕”(嗯,最后一句是我加的)。

抉擇的背后,無非是利益權衡后的兩害相權取其輕。下面,我們來具體盤點一下。

排名劇烈動蕩,行業加速分化

自2016年8月《暫行措施》出臺以來,筆者就在提一個不雅觀點,即行業進入快速分化期,這一結論,在數據上得到驗證。

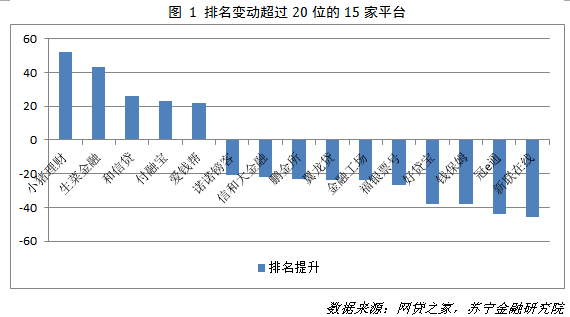

以網貸之家公布的2016年12月網貸平臺交易量為依據,對排名前100的平臺進行跟蹤分析,會發現2016年12月-2017年5月期間,這100家平臺的排名出現了劇烈變動。其中,18家平臺跌出前100名,只有82家平臺保住了行業前100的位置。

在這82家平臺中,15家平臺的名次變動超過20位(拜見圖1),5家名次提升,10家名次下降,其中翼龍貸、鵬金所、信和大金融三家平臺均屬于在2016年12月排名行業前20的超級大平臺。15家平臺的名次變動位于10-20位之間;52家平臺名次變動較小,在10位以內。

考慮到目前行業處于整改期,平臺排名的劇烈變動與經營狀況的好惡直接關系不大,更多的可能還是業務轉型和戰略抉擇的客不雅觀結果。接下來,我們別離進行簡要分析。

超大平臺的苦惱:轉型與突圍乏力

取2016年12月排名前20的平臺為超大型平臺,對超大平臺而言,銀行存管等合規門檻不再是難題,如何繼續連結高增長并安靖行業地位,才是它們關心的事情。

對于這20家平臺,筆者逐一去官網瀏覽了一遍,幾乎無一例外都是“網貸+理財產品代銷”的雙線組合。從運營策略上看,一邊努力弱化網貸的性質,好比一些平臺會成立獨立的子公司專門負責網貸事宜,將網貸產品與整個平臺進行切割;一邊在力推理財產品代銷,主要是代銷金交所的按期理財產品、代銷基金和代銷保險產品。

然而從交易量上看,大平臺的“雙線組合”開展的并不順利,一邊是網貸端交易量下降的困擾,一邊是理財代銷端面臨用戶投資習慣的難題。

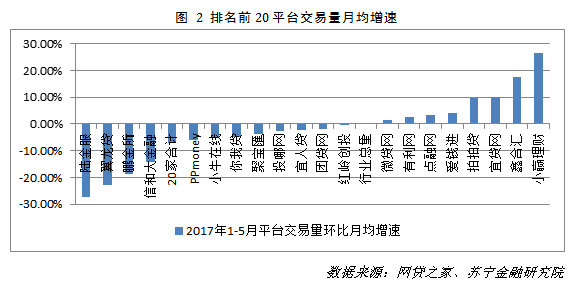

2017年1月-5月,P2P行業月度交易量月均環比增速為0.37%,前20大平臺為-7.18%,遠低于行業平均水平。而從這20家平臺內部來看,則出現了明顯的分化,陸金服、翼龍貸、鵬金所等幾家平臺月度交易量月均下降15%以上;小贏理財、鑫合匯等幾家平臺的月度交易量月均增速基本連結在15%以上(拜見圖2)。

大平臺交易量的下降,主要原因在于,基于借款限額要求,主動減少甚至取消大額標的發布,而小額的消費金融類資產一時又難以補足,最終導致平臺可供投資標的供不該求,交易量下降。與此同時,一直專注消費金融等小額資產領域的平臺,受限額政策影響不大,仍能連結穩步地增長。而一些平臺仍未認真對待借款限額要求,依舊在發布超限額的投資標的,也相應連結了不變增長。

而就基金銷售、按期理財(代銷金交所產品,金交所的監管政策仍有不確定性)、黃金投資產品等代銷類產品來看,網貸平臺并無顯著優勢。以基金銷售為例,多年積累的網貸投資者客群是網貸巨頭的核心優勢,問題在于,基金和網貸是兩類差別的理財產品,背后對應著完全差別的投資邏輯。

若把基金當做投機品來看,很多人習慣于利用股票賬戶來購買,和股票類資產在一個賬戶中操作;若把基金當做定投類的長期投資品,對應的是一種小額、持續的投資行為,很多人習慣于在第三方支付等錢包類理財平臺上購買,連接更豐富的支付場景,且便于資金的隨時轉入轉出。對于網貸產品,很多人都是當成一種“高風險、高收益”的理財產品,講究在多個平臺的分散投資,講究與其他“低風險”投資產品的平臺隔離。